L’Excédent Brut d’Exploitation (EBE) est le thermomètre le plus fiable de la santé économique d’une entreprise. Contrairement au bénéfice net, qui subit l’influence de choix comptables ou d’événements exceptionnels, l’EBE se concentre exclusivement sur la performance opérationnelle. Pour un dirigeant ou un investisseur, maîtriser le calcul de l’EBE est indispensable pour évaluer si le modèle économique génère de la richesse avant de payer les intérêts, les impôts et de renouveler le matériel.

Qu’est-ce que l’EBE et pourquoi est-il crucial ?

L’EBE représente la ressource d’exploitation dégagée par l’entreprise sur une période donnée, généralement un exercice comptable. Il mesure la capacité d’une structure à générer de la trésorerie par son activité principale, sans tenir compte de la manière dont elle est financée (emprunts ou fonds propres) ni de sa politique d’investissement (amortissements).

Son importance repose sur trois piliers :

Indépendance financière : Il indique si l’activité suffit à couvrir les charges courantes. Comparabilité : C’est l’outil idéal pour comparer deux entreprises du même secteur, car il neutralise les disparités fiscales et de structures de financement. Valorisation : Lors de la cession d’une entreprise, l’EBE sert souvent de base pour déterminer le prix de vente via un coefficient multiplicateur.

Les 2 méthodes de calcul de l’EBE

Le choix de la méthode dépend des données dont vous disposez : soit vous partez du haut du compte de résultat (le chiffre d’affaires), soit vous remontez depuis le résultat net.

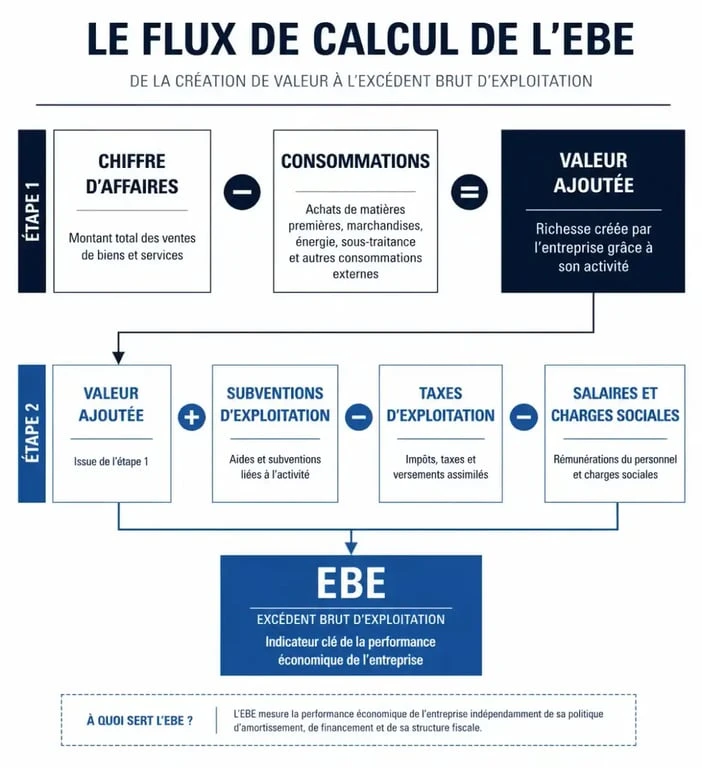

1. Le calcul à partir de la valeur ajoutée (méthode ascendante)

C’est la méthode la plus logique d’un point de vue économique. Elle consiste à prendre la richesse créée par l’entreprise (la valeur ajoutée) et à en soustraire ce qui revient aux salariés et à l’État.

La formule est la suivante :

EBE = Valeur ajoutée + Subventions d’exploitation – Impôts, taxes et versements assimilés – Charges de personnel

La valeur ajoutée se calcule en soustrayant du chiffre d’affaires les consommations en provenance de tiers (achats de matières premières, loyers, honoraires, etc.).

2. Le calcul à partir du résultat net (méthode descendante)

Cette méthode est utilisée par les analystes financiers qui disposent du bilan final. Elle consiste à retraiter le bénéfice pour éliminer les éléments sans lien avec l’exploitation pure.

La formule est la suivante :

EBE = Résultat net + Charges financières – Produits financiers + Charges exceptionnelles – Produits exceptionnels + Dotations aux amortissements et provisions – Reprises sur amortissements et provisions + Impôt sur les bénéfices

En réintégrant ces éléments, on nettoie le résultat pour ne garder que la performance brute de l’activité.

Exemple concret de calcul de l’EBE

Prenons l’exemple d’une menuiserie artisanale pour illustrer le mécanisme. Voici ses données financières simplifiées sur un an :

| Poste comptable | Montant (€) |

|---|---|

| Chiffre d’affaires | 250 000 |

| Achats de bois et fournitures | 80 000 |

| Loyers et électricité | 20 000 |

| Salaires et charges sociales | 90 000 |

| Taxes et impôts (hors IS) | 5 000 |

| Subventions reçues | 2 000 |

Étape 1 : Calcul de la Valeur Ajoutée (VA) VA = 250 000 (CA) – 80 000 (Achats) – 20 000 (Services) = 150 000 €.

Étape 2 : Calcul de l’EBE EBE = 150 000 (VA) + 2 000 (Subventions) – 5 000 (Taxes) – 90 000 (Salaires) = 57 000 €.

Dans cet exemple, la menuiserie dégage 57 000 € pour payer ses emprunts, renouveler ses machines et rémunérer ses actionnaires.

Comment interpréter votre résultat ?

Le chiffre brut doit être analysé pour guider la stratégie de l’entreprise. Un EBE positif est un signe de viabilité, mais sa progression est plus révélatrice.

EBE positif vs Insuffisance Brute d’Exploitation (IBE)

Si le résultat est négatif, on parle d’Insuffisance Brute d’Exploitation. Cela signifie que l’activité coûte plus cher qu’elle ne rapporte, avant même d’avoir payé les intérêts ou amorti le matériel. C’est une alerte : le modèle économique doit être revu (hausse des prix, réduction des coûts de personnel ou optimisation des achats).

L’EBE comme réservoir de croissance

Considérez l’EBE comme un réservoir de ressources. Chaque euro doit alimenter trois flux : le remboursement de la dette, le renouvellement de l’outil de production et la rémunération du risque. Si ce volume est faible, l’entreprise perd sa capacité à innover ou à résister à une crise. À l’inverse, un niveau élevé permet de constituer une réserve de sécurité ou de financer une expansion sans dépendre des banques.

EBE, EBITDA et Résultat d’Exploitation : quelles différences ?

Il est fréquent de confondre ces termes, pourtant ils ne racontent pas la même histoire.

EBE vs EBITDA

L’EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) est l’équivalent anglo-saxon de l’EBE. En France, l’EBE exclut les participations des salariés et les impôts/taxes. L’EBITDA peut inclure certains éléments opérationnels que l’EBE écarte. Dans la pratique courante, ils sont souvent utilisés de manière interchangeable pour désigner la rentabilité brute.

EBE vs Résultat d’Exploitation (REX)

La différence majeure réside dans les dotations aux amortissements et provisions. L’EBE ne les prend pas en compte, car elles ne correspondent pas à une sortie d’argent réelle. Le Résultat d’Exploitation les intègre. L’EBE mesure le cash potentiel, tandis que le REX mesure la performance en tenant compte de l’usure du matériel.

Les ratios financiers dérivés de l’EBE

Pour affiner l’analyse, les banquiers utilisent des ratios basés sur l’EBE :

Taux de marge brute d’exploitation : (EBE / Chiffre d’affaires) x 100. Il indique la part de chaque euro de vente restant après paiement des charges opérationnelles. Un taux de 15 % signifie que sur 100 € de CA, il reste 15 € pour le financement et l’investissement.

Ratio de levier financier : Dette nette / EBE. Ce ratio est scruté par les banques pour évaluer la capacité de remboursement. Un ratio supérieur à 3 ou 4 est souvent jugé risqué selon les secteurs.

Taux de rentabilité brute : EBE / Capitaux engagés. Il mesure l’efficacité de l’utilisation des ressources pour générer de la richesse opérationnelle.

Le calcul de l’EBE est une étape clé de tout diagnostic financier. Que vous soyez en phase de création pour valider votre business plan ou en gestion pour optimiser vos marges, garder un œil sur cet indicateur permet d’anticiper les difficultés et de piloter votre croissance.

- Marseille en Cornet : le guide de la street food marine sur le Vieux-Port - 23 juin 2026

- La Lettonie est-elle un pays dangereux ? Analyse factuelle des risques réels pour les voyageurs - 23 juin 2026

- Crêperie à Sommières : 3 secrets pour réussir votre pause gourmande face au pont romain - 23 juin 2026

Articles qui pourraient vous intéresser :

Annuaire tourisme : 5 raisons de privilégier le contact direct pour vos vacances

Annuaire tourisme : 5 raisons de privilégier le contact direct pour vos vacances

Voyager seul à 70 ans : comment allier sécurité, confort et vie sociale ?

Voyager seul à 70 ans : comment allier sécurité, confort et vie sociale ?

SCI familiale et SCPI : le guide pour transmettre 100 000 € sans fiscalité

SCI familiale et SCPI : le guide pour transmettre 100 000 € sans fiscalité

Ma Domiciliation : avis, fiabilité et analyse des services pour votre siège social

Ma Domiciliation : avis, fiabilité et analyse des services pour votre siège social