Dans la vie d’une entreprise, certaines personnalités détiennent un savoir-faire, une expertise technique ou un réseau commercial si crucial que leur absence prolongée peut mettre en péril la pérennité de la structure. Pour pallier ce risque humain, l’assurance homme clé est un rempart financier. Au-delà de la protection offerte, sa gestion administrative soulève des questions techniques : comment enregistrer les primes en comptabilité ? Quelles sont les règles de déductibilité fiscale ? Comment traiter l’indemnité en cas de sinistre ?

Qu’est-ce qu’un contrat d’assurance homme clé ?

L’assurance homme clé est un contrat de prévoyance souscrit par une entreprise sur la tête d’un dirigeant ou d’un collaborateur indispensable. L’entreprise est à la fois le souscripteur, le payeur des primes et l’unique bénéficiaire de la prestation. L’objectif est de compenser la perte d’exploitation et de financer la réorganisation ou le recrutement d’un remplaçant.

Les profils concernés par cette garantie

L’homme clé n’est pas nécessairement le gérant. Il peut s’agir d’un chef de cuisine étoilé, d’un chercheur principal dans une biotech, d’un directeur commercial possédant un portefeuille client stratégique ou d’un fondateur dont l’image de marque est indissociable de la société. L’identification de ces profils repose sur une analyse de la dépendance de l’organisation vis-à-vis de leurs compétences spécifiques.

Les risques couverts par le contrat

Le contrat intervient lors d’événements majeurs affectant l’intégrité de l’assuré : le décès prématuré, la Perte Totale et Irréversible d’Autonomie (PTIA), l’Incapacité Temporaire Totale (ITT) entraînant une absence prolongée, ou l’invalidité permanente.

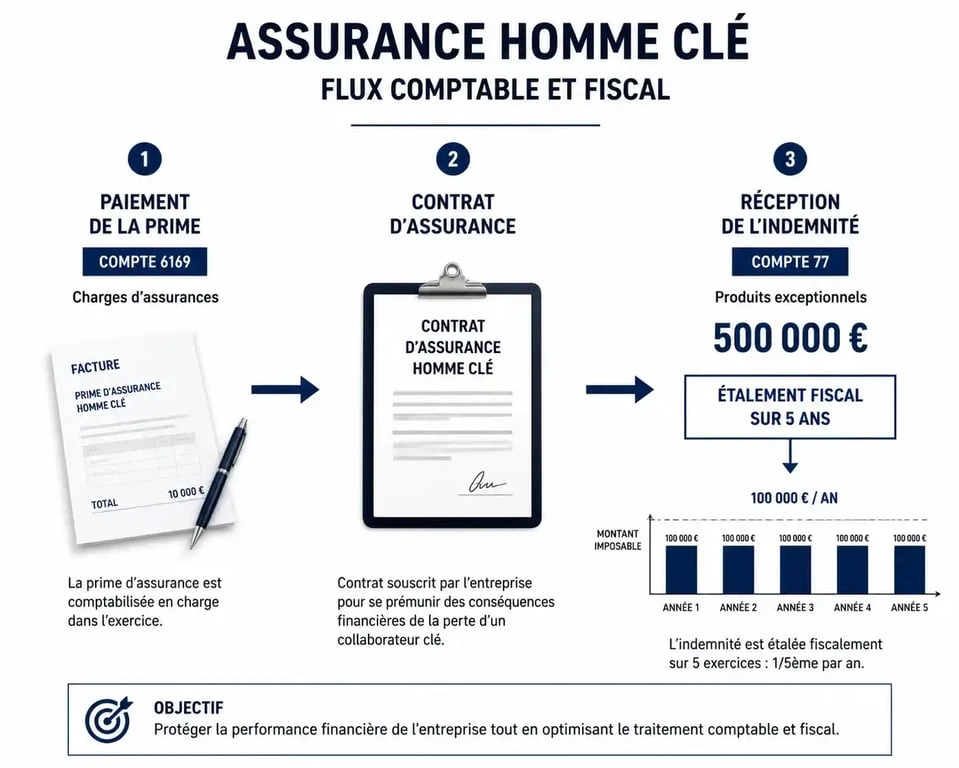

La comptabilisation des primes d’assurance homme clé

Le traitement comptable des primes d’assurance homme clé suit une logique rigoureuse. Puisqu’il s’agit d’une charge pour l’entreprise, elle est enregistrée dès la réception de l’avis d’échéance ou de la quittance envoyée par l’assureur.

Le choix des comptes comptables

Pour enregistrer la prime, le comptable utilise le plan comptable général (PCG). Il débite le compte 6169 « Assurance décès (contrats Hommes-clefs) » pour le montant net de la prime et crédite le compte 401 « Fournisseurs » ou le compte 512 « Banque » en cas de paiement immédiat. Ces primes ne sont pas soumises à la TVA. Si le contrat couvre plusieurs exercices, il convient de constater une charge constatée d’avance (compte 486) à la clôture pour respecter le principe de séparation des exercices.

L’analyse de la nature du contrat

Il faut appliquer un filtre d’analyse sur la nature réelle du contrat. Si celui-ci comporte une clause de rachat (épargne capitalisée), le traitement change : une partie de la prime devient un actif financier à inscrire au bilan. Cette distinction permet de séparer l’assurance « à fonds perdus », qui protège un risque pur, d’un placement financier. Une confusion peut fausser le résultat comptable et entraîner un redressement fiscal, car seule la part de risque pur est immédiatement déductible.

Régime fiscal et déductibilité des primes

L’administration fiscale est précise quant aux conditions permettant de déduire les primes du résultat imposable. Pour que la prime soit considérée comme une charge déductible, le contrat doit répondre à des critères stricts.

Les conditions de déductibilité fiscale

Pour que les sommes versées soient admises en déduction, le contrat doit être souscrit sur la tête d’une personne jouant un rôle effectif et déterminant, l’entreprise doit être la bénéficiaire exclusive et irrévocable des prestations, le risque couvert doit être le décès ou l’incapacité, et la perte d’exploitation garantie doit être réelle et chiffrable. Si ces conditions sont respectées, les primes sont déductibles de l’impôt sur les sociétés (IS) ou de l’impôt sur le revenu (IR). Si le contrat prévoit le versement d’un capital au profit des proches de l’assuré, la déduction est refusée.

Le cas particulier des contrats avec valeur de rachat

Certains contrats incluent une composante d’épargne. Dans ce cas, les primes versées ne sont pas déductibles au moment de leur paiement. Elles sont traitées comme un placement. La déduction n’intervient qu’au moment de la résiliation du contrat ou de la réalisation du risque, ce qui demande un suivi extra-comptable rigoureux.

Traitement de l’indemnité perçue en cas de sinistre

Si le risque se réalise, l’assureur verse une indemnité à l’entreprise. Ce versement impacte le compte de résultat et la fiscalité de l’exercice.

Enregistrement comptable de l’indemnité

L’indemnité reçue est un produit exceptionnel. L’écriture type consiste à débiter le compte 512 « Banque » et à créditer le compte 77 « Produits exceptionnels » ou le compte 791 « Transferts de charges ». Ce flux augmente le bénéfice de l’entreprise, compensant ainsi la perte de revenus ou la hausse de charges liées à la désorganisation.

L’étalement de l’imposition

Recevoir un capital important peut générer une pression fiscale brutale. Pour atténuer cet effet, le législateur permet l’étalement du profit exceptionnel. L’entreprise peut choisir de répartir l’imposition du capital versé sur 5 ans, par parts égales. Ce mécanisme lisse la charge fiscale et conserve une trésorerie disponible pour financer la phase de transition. Ce choix est une option fiscale à exercer lors de la liasse fiscale de l’exercice de perception.

Tableau récapitulatif des écritures et impacts

| Événement | Compte Débité | Compte Crédité | Impact Fiscal |

|---|---|---|---|

| Paiement de la prime annuelle | 6169 (Assurance homme clé) | 401 / 512 | Déductible du résultat |

| Réception de l’indemnité (décès) | 512 (Banque) | 77 (Produit exceptionnel) | Imposable (étalement possible sur 5 ans) |

| Sinistre ITT (indemnité journalière) | 512 (Banque) | 791 (Transfert de charges) | Imposable sur l’exercice |

L’assurance homme clé est un outil de gestion des risques et un levier de stabilité financière. Sa comptabilisation demande une attention particulière sur la qualification du contrat et le respect des critères de déductibilité. Bien maîtrisée, elle protège l’actif le plus précieux de l’entreprise : son capital humain.

- Marseille en Cornet : le guide de la street food marine sur le Vieux-Port - 23 juin 2026

- La Lettonie est-elle un pays dangereux ? Analyse factuelle des risques réels pour les voyageurs - 23 juin 2026

- Crêperie à Sommières : 3 secrets pour réussir votre pause gourmande face au pont romain - 23 juin 2026

Articles qui pourraient vous intéresser :

Où partir au soleil en décembre sans se ruiner ? 5 destinations abordables pour fuir l’hiver

Où partir au soleil en décembre sans se ruiner ? 5 destinations abordables pour fuir l’hiver

Vider une maison rapidement : comment un brocanteur transforme vos objets en liquidités

Vider une maison rapidement : comment un brocanteur transforme vos objets en liquidités

Fish and Chips à Pougemin : 11 ans de savoir-faire britannique au service du croustillant parfait

Fish and Chips à Pougemin : 11 ans de savoir-faire britannique au service du croustillant parfait

Investir en immobilier en Espagne : 4 étapes clés pour sécuriser 6% de rentabilité

Investir en immobilier en Espagne : 4 étapes clés pour sécuriser 6% de rentabilité