L’investissement en Sociétés Civiles de Placement Immobilier (SCPI) dépasse désormais les frontières de l’Hexagone. Les épargnants français privilégient des parcs immobiliers situés en Allemagne, en Espagne ou au Benelux. Si la diversification géographique et le dynamisme des marchés locaux motivent ce choix, l’attrait fiscal reste le moteur principal. La fiscalité des SCPI étrangères obéit à des règles spécifiques qui permettent, dans la majorité des cas, d’alléger la charge fiscale par rapport aux revenus fonciers perçus en France.

A ne pas manquer : on vous a préparé Checklist déclaration SCPI étrangères — c’est gratuit, en fin d’article.

Pourquoi les SCPI étrangères sont-elles fiscalement plus attractives ?

Lorsqu’une SCPI détient des immeubles en France, les revenus distribués sont soumis au barème progressif de l’impôt sur le revenu, auxquels s’ajoutent les prélèvements sociaux de 17,2 %. Pour un contribuable situé dans une tranche marginale d’imposition (TMI) à 30 %, la pression fiscale globale atteint 47,2 %. Les SCPI européennes offrent une alternative plus performante.

L’exonération des prélèvements sociaux

Les revenus fonciers de source étrangère sont exonérés de prélèvements sociaux, tels que la CSG et la CRDS. En vertu des conventions fiscales internationales, ces revenus sont imposables dans le pays où se situe l’immeuble. La France n’applique pas ses prélèvements sociaux sur des loyers déjà taxés à l’étranger. Pour un investisseur fortement imposé, cette économie de 17,2 % augmente directement la performance nette de son placement.

Le principe de non-double imposition

Pour éviter qu’un même revenu ne soit taxé deux fois, les États signent des conventions bilatérales. Ces accords prévoient des mécanismes de correction lors de la déclaration de revenus annuelle. Selon le pays, l’investisseur bénéficie soit d’un crédit d’impôt, soit d’une exemption avec prise en compte pour le calcul du taux effectif. Ce cadre juridique permet aux sociétés de gestion de calculer le rendement net de fiscalité étrangère versé aux porteurs de parts.

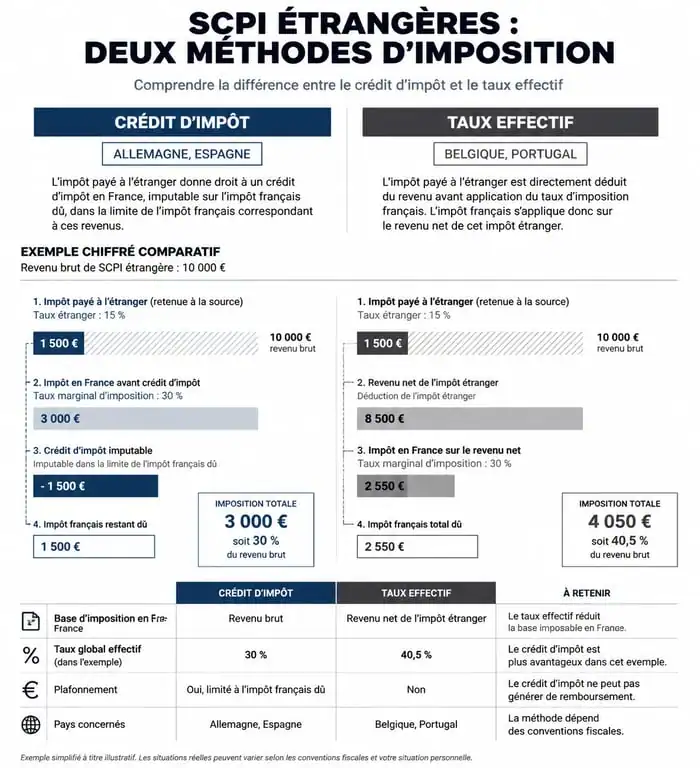

Les deux méthodes de correction fiscale selon les pays

La règle fiscale dépend de la convention signée entre la France et le pays où se situe l’immeuble. Deux méthodes principales permettent de neutraliser ou de réduire l’impact de l’impôt français sur des revenus déjà imposés à la source.

La méthode du crédit d’impôt

Cette méthode s’applique notamment aux immeubles situés en Allemagne, en Espagne ou en Italie. L’investisseur déclare ses revenus étrangers en France, ils sont intégrés au revenu global pour déterminer la tranche d’imposition, mais l’administration fiscale accorde un crédit d’impôt. Ce crédit est égal à l’impôt français correspondant à ces revenus. Seul l’impôt payé localement par la SCPI, souvent inférieur à celui de la France, reste à la charge de l’investisseur.

La méthode du taux effectif

Appliquée pour des pays comme la Belgique ou le Portugal, la méthode du taux effectif diffère. Les revenus étrangers ne sont pas directement imposés en France, mais ils servent à déterminer le taux d’imposition appliqué aux autres revenus de source française, comme les salaires ou les pensions. Cela préserve la progressivité de l’impôt. Si ces revenus étrangers font passer l’investisseur dans une tranche supérieure, ses revenus français sont imposés à ce nouveau taux, mais les revenus de la SCPI étrangère eux-mêmes ne subissent aucune taxe supplémentaire en France.

| Pays d’investissement | Méthode appliquée | Prélèvements sociaux (17,2%) |

|---|---|---|

| Allemagne | Crédit d’impôt | Exonéré |

| Espagne | Crédit d’impôt | Exonéré |

| Belgique | Taux effectif | Exonéré |

| Irlande | Crédit d’impôt | Exonéré |

| Portugal | Taux effectif | Exonéré |

Le rôle stratégique de la diversification géographique

L’investissement hors frontières agit comme une protection pour le patrimoine. Dans un contexte de fiscalité française lourde sur l’immobilier, déporter une partie de ses actifs vers des juridictions aux règles plus stables permet de maintenir le rendement global. Cette répartition géographique dilue le risque locatif et offre une protection contre les évolutions législatives nationales. En cas de durcissement des taxes sur les revenus fonciers en France, la part du portefeuille située à l’étranger reste protégée par les traités internationaux, garantissant une stabilité des flux financiers.

Comment déclarer vos revenus de SCPI étrangères ?

Les sociétés de gestion, telles que Corum, Primonial ou PAREF, facilitent la déclaration en fournissant un Imprimé Fiscal Unique (IFU) ou un guide d’aide à la déclaration. Ces documents précisent les montants à reporter pour chaque formulaire.

Le passage obligé par le formulaire 2047

Le formulaire 2047 est dédié aux revenus encaissés à l’étranger. L’investisseur y ventile ses revenus selon leur pays d’origine et la méthode d’imposition associée. Il indique le montant brut des revenus ainsi que l’impôt déjà payé à l’étranger par la SCPI. Ce montant brut constitue la base de calcul pour le crédit d’impôt ou le taux effectif.

Le report sur la déclaration principale 2042

Une fois le formulaire 2047 complété, les montants doivent être reportés dans la déclaration de revenus classique (2042) et la déclaration complémentaire (2042-C). Les revenus ouvrant droit à un crédit d’impôt se reportent généralement en case 8TK, tandis que les revenus pris en compte pour le taux effectif s’inscrivent en case 8TI. Il est également nécessaire de reporter ces montants dans la section des revenus fonciers si l’investisseur est au régime réel, bien que les cases simplifiées pour les revenus de source étrangère soient souvent utilisées.

Cas pratique : SCPI française vs SCPI européenne

Pour illustrer l’impact de cette fiscalité, prenons un investisseur dont la TMI est de 30 % percevant 10 000 € de dividendes annuels.

Option A : SCPI 100 % française. L’investisseur paie 30 % d’impôt sur le revenu (3 000 €) et 17,2 % de prélèvements sociaux (1 720 €). Son gain net après impôts est de 5 280 €.

Option B : SCPI 100 % étrangère (Allemagne). La SCPI paie l’impôt localement, environ 15,8 %. L’investisseur reçoit ses dividendes nets d’impôt étranger. En France, grâce au crédit d’impôt, il ne paie aucun impôt supplémentaire et 0 % de prélèvements sociaux. Son gain net après impôts atteint environ 8 420 €. La différence de performance nette est significative pour un même niveau de risque immobilier.

L’importance du relevé fiscal annuel

Chaque année, entre avril et mai, la société de gestion envoie un relevé fiscal détaillé. Ce document précise les sommes à inscrire dans chaque case, en tenant compte des frais de gestion, des intérêts d’emprunt et de la quote-part fiscale par pays. Suivre ce guide est la meilleure garantie pour éviter une erreur de déclaration ou un oubli de crédit d’impôt.

La fiscalité des SCPI étrangères demande une rigueur administrative lors de la déclaration annuelle, mais elle constitue un levier efficace pour optimiser un patrimoine immobilier. L’absence de prélèvements sociaux et les conventions internationales transforment un rendement brut en une rentabilité nette supérieure à celle des produits immobiliers domestiques.

- Marketing opérationnel : 4 leviers pour passer du plan marketing aux ventes - 15 juillet 2026

- Bois, couleurs, prix : ce qu’il faut vérifier avant de commander une table en résine - 15 juillet 2026

- Mercredis d’été à Cluny : producteurs locaux, concerts live et entrée libre au Parc Abbatial - 15 juillet 2026

Articles qui pourraient vous intéresser :

Annuaire tourisme : 5 raisons de privilégier le contact direct pour vos vacances

Annuaire tourisme : 5 raisons de privilégier le contact direct pour vos vacances

Vide maison à Royan : comment choisir entre débarras gratuit, rémunéré ou facturé ?

Vide maison à Royan : comment choisir entre débarras gratuit, rémunéré ou facturé ?

SCI familiale et SCPI : le guide pour transmettre 100 000 € sans fiscalité

SCI familiale et SCPI : le guide pour transmettre 100 000 € sans fiscalité

Reprendre une entreprise pour cause de retraite : 55 % des cessions et les clés du succès via le CRA

Reprendre une entreprise pour cause de retraite : 55 % des cessions et les clés du succès via le CRA