Transmettre son patrimoine immobilier tout en conservant le droit d’y vivre est une préoccupation majeure pour de nombreux seniors. Si la sagesse populaire conseille d’agir avant 70 ans pour maximiser les avantages fiscaux, réaliser une donation en nue-propriété après cet âge charnière demeure une stratégie patrimoniale efficace. Elle permet de réduire les futurs droits de succession tout en protégeant le cadre de vie du donateur.

Le mécanisme de la nue-propriété après 70 ans

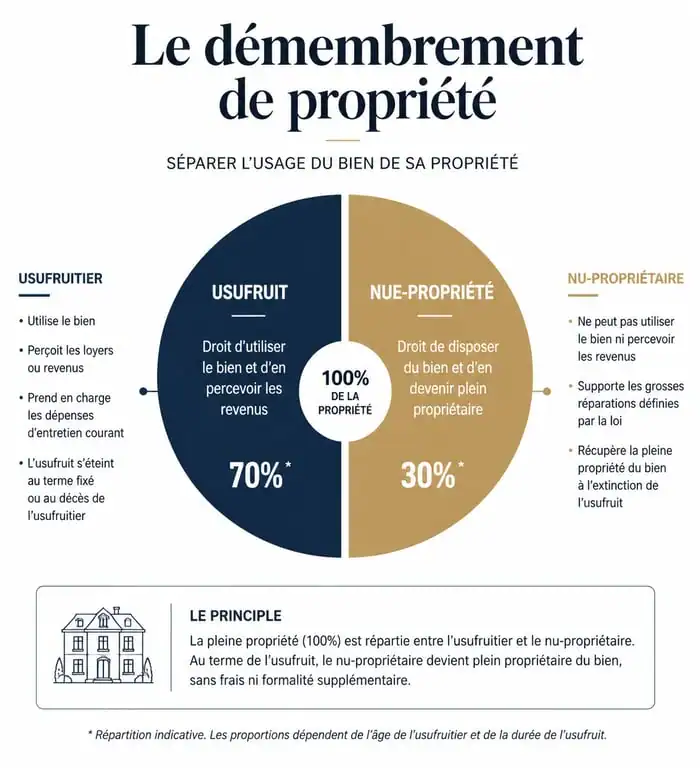

La donation avec réserve d’usufruit divise la propriété d’un bien en deux entités distinctes : l’usufruit, qui autorise l’usage du bien et la perception des revenus, et la nue-propriété, qui correspond à la propriété des murs sans jouissance immédiate. Pour un donateur de plus de 70 ans, ce montage juridique offre une souplesse réelle.

Le barème fiscal de l'article 669 du CGI

La fiscalité d'une donation en nue-propriété ne s'applique pas sur la valeur totale du bien, mais sur une fraction déterminée par l'âge du donateur au moment de l'acte. Entre 71 et 80 ans, la valeur fiscale de la nue-propriété est fixée à 70 % de la valeur de la pleine propriété. L'usufruit, conservé par le donateur, représente les 30 % restants.

Par exemple, pour la donation d'un appartement estimé à 200 000 €, l'administration fiscale calcule les droits sur une base de 140 000 €. Vous transmettez un actif tout en réduisant de 30 % son assiette taxable. Au décès, l'usufruit s'éteint naturellement et vos héritiers deviennent pleins propriétaires sans droits de succession supplémentaires sur ce bien.

La conservation de l'usage et des revenus

Opter pour la nue-propriété après 70 ans garantit votre sécurité matérielle. En tant qu'usufruitier, vous restez chez vous. Vous pouvez occuper le logement ou le louer pour percevoir des loyers complémentaires. Les nus-propriétaires, vos enfants, n'ont aucun droit de vous expulser ou de vendre le bien sans votre accord.

Optimiser la transmission après 70 ans

Passer le cap des 70 ans ne signifie pas renoncer à la défiscalisation. Les abattements légaux restent des outils puissants pour transmettre à moindre coût.

L'utilisation des abattements en ligne directe

Chaque parent peut donner jusqu'à 100 000 € par enfant tous les 15 ans sans payer de droits de donation. Ce mécanisme se cumule avec le démembrement de propriété. Dans l'exemple précédent d'un bien dont la nue-propriété est valorisée à 140 000 €, si vous avez deux enfants, la part transmise à chacun (70 000 €) est intégralement couverte par l'abattement. La transmission devient alors fiscalement neutre.

La transmission s'inscrit dans une stratégie familiale globale. Chaque décision de démembrement après 70 ans doit s'articuler avec les donations passées et vos besoins de liquidités. Bien qu'irrévocable, cet acte stabilise votre patrimoine et évite une pression fiscale excessive sur vos héritiers au moment de la succession. C'est un levier pour équilibrer la protection du conjoint et la transmission aux descendants.

Le don familial de sommes d'argent

L'article 790 G du CGI permet une exonération spécifique pour les dons familiaux de sommes d'argent, plafonnée à 31 865 €. Cette disposition est accessible tant que le donateur a moins de 80 ans. Entre 70 et 80 ans, vous pouvez donc cumuler cet abattement avec celui de 100 000 €, créant une enveloppe de transmission exonérée importante.

Démarches et rôle du notaire

La donation d'un bien immobilier requiert l'intervention d'un notaire. Il garantit la sécurité juridique de l'opération et assure la publication de l'acte au service de la publicité foncière.

La préparation de l'acte authentique

Le notaire vérifie votre capacité juridique. À plus de 70 ans, un certificat médical attestant de votre pleine possession de facultés mentales peut être utile pour prévenir toute contestation ultérieure. Le notaire rédige également les clauses spécifiques, comme la réversion d'usufruit au profit du conjoint survivant, essentielle pour protéger votre partenaire.

Le coût d'une donation

Outre les droits de donation, prévoyez les frais d'acte : émoluments du notaire, taxes de publicité foncière et débours. Voici une estimation moyenne pour la donation de la nue-propriété :

| Valeur pleine propriété | Valeur nue-propriété (70%) | Frais de notaire estimés |

|---|---|---|

| 150 000 € | 105 000 € | Environ 2 800 € |

| 300 000 € | 210 000 € | Environ 4 500 € |

| 500 000 € | 350 000 € | Environ 6 200 € |

Points de vigilance et erreurs à éviter

La donation en nue-propriété comporte des spécificités qu'il faut anticiper pour éviter les blocages.

La répartition des charges

Le Code civil prévoit que l'usufruitier paie les charges courantes (taxe foncière, entretien) tandis que le nu-propriétaire assume les grosses réparations (toiture, murs). Toutefois, il est possible d'insérer une clause dérogatoire dans l'acte pour que l'usufruitier conserve la charge de tous les travaux, évitant ainsi de solliciter financièrement les enfants.

L'irrévocabilité de l'acte

Donner la nue-propriété est définitif. Vous ne pouvez pas récupérer la pleine propriété, sauf en cas d'inexécution grave des charges ou d'ingratitude. Ne donnez que ce dont vous n'aurez pas besoin pour financer une éventuelle dépendance. Si vous vendez le bien plus tard, l'accord des nus-propriétaires est requis et le prix est partagé selon le barème fiscal en vigueur.

Le respect de la réserve héréditaire

Veillez à ne pas léser vos héritiers réservataires. Si la valeur de la nue-propriété dépasse la quotité disponible, les autres héritiers peuvent demander une indemnisation lors de la succession. La donation-partage est souvent l'outil privilégié pour figer les valeurs et garantir l'équité entre tous les descendants.

- Sainte-Marie en Martinique : voir le tombolo, le traverser sans risque et choisir la bonne saison - 16 juillet 2026

- Marketing opérationnel : 4 leviers pour passer du plan marketing aux ventes - 15 juillet 2026

- Bois, couleurs, prix : ce qu’il faut vérifier avant de commander une table en résine - 15 juillet 2026

Articles qui pourraient vous intéresser :

Signes de cambriolage roumain à connaître pour protéger votre logement

Signes de cambriolage roumain à connaître pour protéger votre logement

Calcul fermette comble aménageable : méthodes, charges et sections

Calcul fermette comble aménageable : méthodes, charges et sections

Maison style italienne : inspirations, plans et codes d’un charme méditerranéen

Maison style italienne : inspirations, plans et codes d’un charme méditerranéen

Prix d’une cheminée suspendue : pourquoi le conduit et la pose doublent souvent la facture

Prix d’une cheminée suspendue : pourquoi le conduit et la pose doublent souvent la facture