Garantie Visale : 3 motifs récurrents de refus d’indemnisation et limites réelles

La garantie Visale, dispositif gratuit géré par Action Logement, est souvent présentée comme la solution idéale pour les locataires sans garant et les propriétaires prudents. Pourtant, derrière la promesse d’une sécurisation du bail, les retours d’expérience sur le terrain révèlent des zones d’ombre. Entre délais de traitement étirés et exclusions de garantie méconnues, de nombreux bailleurs expriment une frustration réelle. Comprendre les raisons de ces avis négatifs est indispensable pour anticiper les risques en cas d’impayé ou de dégradation.

Pourquoi la garantie Visale génère-t-elle des avis critiques ?

Malgré sa popularité, la garantie Visale affiche une note mitigée sur les plateformes d’avis comme Trustpilot. Ce mécontentement ne signifie pas que le dispositif est inefficace, mais il traduit un décalage entre les attentes des utilisateurs et la réalité administrative du service. Les avis négatifs pointent souvent du doigt une gestion rigide, peu adaptée aux besoins urgents des propriétaires particuliers.

Une lenteur administrative qui fragilise les bailleurs

Le grief le plus fréquent concerne les délais de traitement. Pour un propriétaire qui compte sur le loyer pour rembourser son prêt immobilier, chaque mois de retard est une source de stress financier. Les utilisateurs rapportent des difficultés à joindre un conseiller ou à obtenir un suivi précis de leur dossier de sinistre. Cette opacité crée un sentiment d’abandon, là où une assurance loyers impayés (GLI) classique propose généralement des processus plus industrialisés et réactifs.

Le refus de certaines agences immobilières

Il n’est pas rare que des locataires munis de leur certificat Visale se voient éconduire par des agences de gestion locative. Ces dernières privilégient souvent les GLI privées, dont elles perçoivent parfois une commission, ou des garants physiques plus simples à poursuivre juridiquement. Ce blocage génère une frustration chez les locataires qui pensaient avoir levé le principal frein à leur accès au logement.

Les exclusions de garantie : le piège des dommages non couverts

L’un des points de friction majeurs réside dans ce que Visale ne couvre pas. Beaucoup de propriétaires découvrent les limites du contrat au moment où ils ont besoin d’indemnisation. Visale n’est pas une assurance « tous risques ».

Le propriétaire porte souvent l’angoisse d’une dégradation invisible. Visale se concentre sur les murs et les éléments fixes. Si vous louez un appartement meublé, le mobilier — canapé, literie, électroménager — est totalement exclu de la garantie dégradations. En cas de départ d’un locataire laissant des meubles saccagés, le propriétaire assume seul la facture. Cette distinction entre le contenant et le contenu est une source fréquente de litiges lors de l’état des lieux de sortie.

Le cas spécifique des biens extérieurs

Les jardins, terrasses ou dépendances ne sont pas mieux lotis. Si un locataire dégrade une clôture ou un abri de jardin, la prise en charge par Visale est loin d’être systématique et dépend de critères de vétusté stricts. Cette rigidité contractuelle est perçue comme un manque de souplesse face aux réalités du parc locatif.

La procédure de déclaration de sinistre, un parcours d’obstacles

Pour être indemnisé, le propriétaire doit respecter un calendrier millimétré. Le moindre oubli dans l’envoi d’une mise en demeure par lettre recommandée avec accusé de réception (LRAR) peut entraîner une déchéance de garantie. Les avis négatifs soulignent que la plateforme ne laisse aucune place à l’erreur humaine, ce qui pénalise les bailleurs particuliers non professionnels.

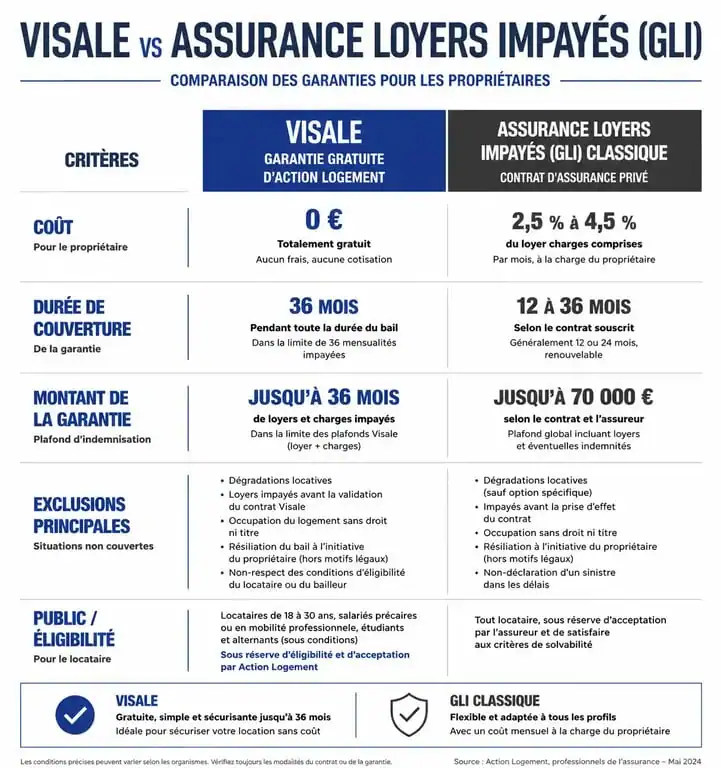

Comparatif : Visale vs Garantie Loyers Impayés (GLI) classique

Pour choisir en toute connaissance de cause, il est utile de comparer le dispositif public avec les offres privées. Le tableau ci-dessous résume les différences expliquant pourquoi certains propriétaires préfèrent payer une prime d’assurance plutôt que d’utiliser la gratuité de Visale.

| Critères | Garantie Visale | GLI Classique (Privée) |

|---|---|---|

| Coût | Gratuit | Entre 2% et 3% du loyer annuel |

| Durée de couverture | 36 mois d’impayés | Souvent illimitée ou plafonnée |

| Dégradations | Limitées (exclut le mobilier) | Généralement couvertes |

| Protection juridique | Inclus pour le recouvrement | Souvent plus complète |

| Carence | Aucune | Parfois présente |

Comment limiter les risques de refus d’indemnisation ?

Si vous utilisez Visale malgré les avis négatifs, une rigueur absolue est nécessaire pour garantir l’activation de la protection. La majorité des dossiers rejetés le sont pour des motifs de forme plutôt que de fond.

Une vérification minutieuse du certificat

Avant la signature du bail, vérifiez que le certificat présenté par le locataire est authentique et valide. Il existe des cas de certificats falsifiés ou périmés. Connectez-vous impérativement sur votre espace bailleur pour valider le lien entre votre compte et celui du futur occupant.

Le respect scrupuleux des délais de relance

En cas de premier impayé, n’attendez pas. La procédure Visale impose des étapes précises : une relance simple dès le premier jour de retard, une mise en demeure par LRAR dans les 15 jours suivant l’exigibilité du loyer, et une déclaration de sinistre sur le portail entre le 15ème et le 30ème jour. Le non-respect de ce calendrier est la cause principale des refus d’indemnisation.

L’importance de l’état des lieux

Pour les dégradations, la comparaison entre l’état des lieux d’entrée et de sortie doit être sans ambiguïté. Utilisez des photos claires et datées. Comme Visale est pointilleux sur la distinction entre usure normale et dégradations manifestes, un document imprécis jouera systématiquement en votre défaveur.

En résumé, la garantie Visale reste un outil utile pour favoriser la mobilité locative, mais elle ne doit pas être perçue comme une assurance confort. Elle exige une implication active du propriétaire et une acceptation des risques liés aux exclusions contractuelles. Pour ceux qui recherchent une tranquillité d’esprit totale et une gestion simplifiée, la GLI privée, bien que payante, demeure souvent une alternative plus robuste.