Dès que vous percevez des loyers issus d’une location nue, l’administration fiscale applique systématiquement des prélèvements sociaux. Ce fardeau, fixé à 17,2 %, impacte directement la rentabilité nette de votre investissement immobilier. Comprendre les mécanismes de calcul et les leviers de déduction est indispensable pour maîtriser la fiscalité de votre patrimoine.

La structure des 17,2 % de prélèvements sociaux

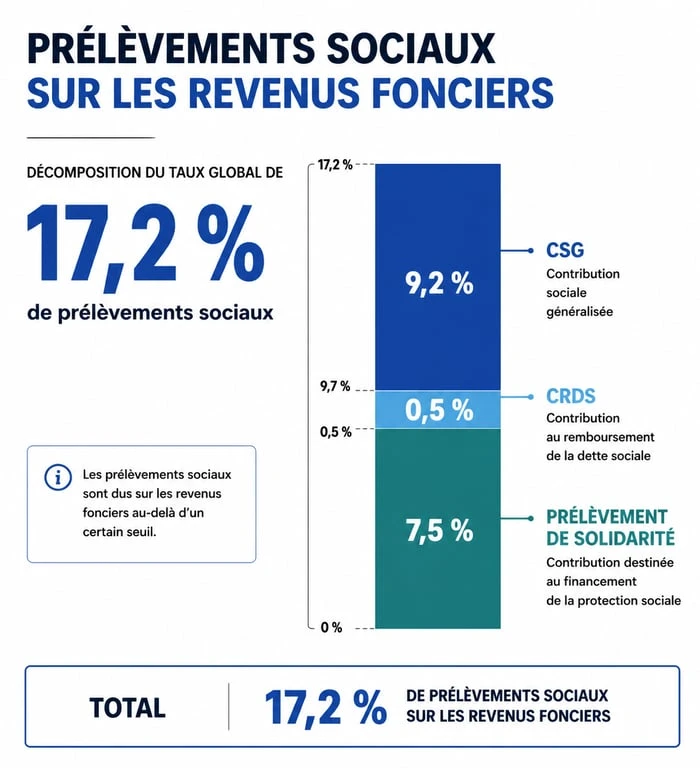

Les prélèvements sociaux ne constituent pas une taxe unique, mais un agrégat de trois contributions distinctes destinées au financement de la protection sociale. Leur application est automatique sur le revenu foncier net, qu’il soit calculé après l’abattement forfaitaire de 30 % au régime micro-foncier ou après déduction des charges réelles.

Le détail des trois composantes

Le taux global de 17,2 % se décompose comme suit :

- La CSG (Contribution Sociale Généralisée) : 9,2 %.

- La CRDS (Contribution au Remboursement de la Dette Sociale) : 0,5 %, destinée à apurer les déficits de la Sécurité sociale.

- Le prélèvement de solidarité : 7,5 %.

La CSG déductible : un levier fiscal

Sur les 9,2 % de CSG payés, une fraction de 6,8 % est déductible de votre revenu imposable global l’année suivante. Cette déduction diminue l’assiette de votre impôt sur le revenu. Elle est automatique sur la déclaration pré-remplie, mais il est nécessaire de vérifier la case 6DE de votre formulaire 2042 pour confirmer que le montant figure bien.

Calcul et recouvrement : le fonctionnement de l’impôt

Le mode de calcul des prélèvements sociaux suit celui de l’impôt sur le revenu. Au régime micro-foncier, le taux de 17,2 % s’applique sur 70 % de vos recettes brutes. Au régime réel, il s’applique sur le bénéfice foncier après déduction des charges, comme les intérêts d’emprunt, les travaux ou les taxes foncières.

Le paiement s’effectue par acomptes contemporains. Le fisc calcule un montant mensuel ou trimestriel basé sur votre dernière déclaration et le prélève sur votre compte bancaire. Une régularisation intervient en fin d’année selon les revenus réels. Ce système impose une gestion rigoureuse de votre trésorerie pour anticiper les sorties de fonds, particulièrement en cas de vacance locative.

Tableau des taux selon le régime

| Régime Fiscal | Assiette de calcul | Taux global |

|---|---|---|

| Micro-foncier | Recettes brutes – 30 % | 17,2 % |

| Régime Réel | Revenu net (Recettes – Charges) | 17,2 % |

Le cas des non-résidents et de l’Espace Économique Européen

Votre lieu de résidence fiscale et votre affiliation à un régime de sécurité sociale étranger modifient la facture. Les règles ont été assouplies suite à des décisions de justice européennes.

Exonération pour les résidents de l’UE

Si vous êtes résident fiscal dans un pays de l’Espace Économique Européen (EEE), en Suisse ou au Royaume-Uni, et que vous relevez du régime de sécurité sociale de ce pays sans être à la charge d’un régime français, vous pouvez être exonéré de CSG et de CRDS. Dans ce cas, vous ne payez que le prélèvement de solidarité de 7,5 %.

Cette différence de 9,7 points améliore la rentabilité de votre investissement locatif depuis l’étranger. Pour en bénéficier, cochez les cases correspondantes, comme la 8SH ou 8SI, lors de votre déclaration annuelle pour signaler votre affiliation à un régime étranger.

Les non-résidents hors Europe

Pour les investisseurs résidant hors de l’UE, de la Suisse ou du Royaume-Uni, le taux plein de 17,2 % s’applique. Aucun mécanisme d’exonération partielle n’existe actuellement pour ces profils, sauf conventions fiscales spécifiques.

Stratégies pour limiter l’impact des prélèvements sociaux

Puisque les prélèvements sociaux sont assis sur le revenu net, la stratégie consiste à réduire ce revenu net comptable sans dégrader votre cash-flow réel.

Le passage à la Location Meublée Non Professionnelle (LMNP)

En LMNP, le mécanisme de l’amortissement permet souvent d’obtenir un résultat comptable proche de zéro. Si le bénéfice est nul, les prélèvements sociaux le sont également. C’est un avantage majeur par rapport aux revenus fonciers classiques où l’amortissement du bâti est exclu.

L’optimisation des travaux au régime réel

Si vous louez en nu, le pilotage des travaux est déterminant. Les dépenses d’amélioration, de réparation ou d’entretien créent des charges qui réduisent le revenu foncier. Si vos charges excèdent vos revenus, vous générez un déficit foncier. Ce déficit annule les prélèvements sociaux sur l’année concernée. La part du déficit liée aux travaux, hors intérêts d’emprunt, peut être imputée sur votre revenu global jusqu’à 10 700 € par an, ce qui réduit votre impôt sur le revenu.

L’anticipation de la CSG déductible

Intégrez la déductibilité de la CSG dans vos calculs de rendement. Si vous êtes dans une tranche marginale d’imposition (TMI) élevée, la déduction de 6,8 % de CSG l’année suivante génère une économie d’impôt réelle. Pour un bailleur imposé à 30 %, cette déduction réduit l’effort fiscal d’environ 2 % sur le revenu foncier. Valorisez cet élément lors de votre bilan patrimonial annuel pour une vision précise de votre rentabilité.

Articles qui pourraient vous intéresser :

Où partir au soleil en décembre sans se ruiner ? 5 destinations abordables pour fuir l’hiver

Où partir au soleil en décembre sans se ruiner ? 5 destinations abordables pour fuir l’hiver

Voyage organisé après 60 ans : 4 critères pour choisir votre groupe sans vous tromper

Voyage organisé après 60 ans : 4 critères pour choisir votre groupe sans vous tromper

Vider une maison rapidement : comment un brocanteur transforme vos objets en liquidités

Vider une maison rapidement : comment un brocanteur transforme vos objets en liquidités

Fish and Chips à Pougemin : 11 ans de savoir-faire britannique au service du croustillant parfait

Fish and Chips à Pougemin : 11 ans de savoir-faire britannique au service du croustillant parfait