Succession : faut-il choisir le forfait de 5 % ou l’inventaire pour vos meubles meublants ?

Lors de l’ouverture d’une succession, l’évaluation du mobilier intérieur est une étape souvent sous-estimée pour le calcul des droits de mutation. Le terme juridique de meubles meublants désigne l’ensemble des objets destinés à l’usage et à l’ornement des logements. Qu’il s’agisse du mobilier de salon, de l’argenterie ou de l’électroménager, ces biens possèdent une valeur que l’administration fiscale comptabilise. Pour les héritiers, l’enjeu est de choisir la méthode d’évaluation la plus avantageuse entre le forfait légal et l’inventaire réel.

Qu’est-ce qu’un meuble meublant en droit des successions ?

La définition légale des meubles meublants figure à l’article 534 du Code civil. Elle englobe les objets qui garnissent les lieux de vie. Cette catégorie ne se limite pas aux chaises et tables, mais s’étend aux éléments du quotidien qui facilitent ou embellissent la vie des occupants.

Les catégories de biens incluses

Pour établir une liste des meubles meublants, il faut considérer tout ce qui n’est pas « immeuble par destination » (comme une cheminée scellée) ou « immeuble par nature » (les murs). On y retrouve généralement :

Le mobilier classique comme les lits, armoires, commodes, tables, chaises et canapés. Les objets de décoration tels que les tapis, rideaux, miroirs, lustres et lampes. L’équipement ménager incluant réfrigérateur, four, lave-linge et petit électroménager. Le linge de maison, la vaisselle et les appareils de loisirs comme les téléviseurs, systèmes de sonorisation et ordinateurs personnels.

Les exclusions notables : bijoux et objets d’art

Il est nécessaire de distinguer les meubles meublants des autres biens mobiles. Les bijoux, l’argent comptant, les actions ou les créances ne font jamais partie des meubles meublants. Les œuvres d’art et les collections, comme les tableaux de maître ou timbres rares, sortent de cette définition s’ils ne sont pas considérés comme de simples éléments de décoration. Si un tableau possède une valeur de marché élevée, le fisc le traite de manière isolée, hors du forfait mobilier.

Comment évaluer la valeur du mobilier intérieur ?

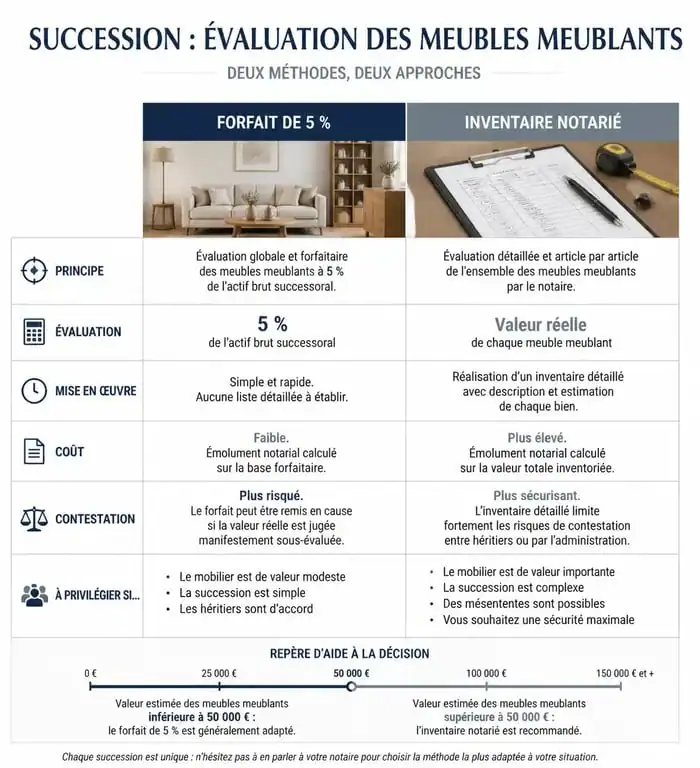

Le Code général des impôts prévoit trois méthodes pour déterminer la valeur des meubles meublants lors d’une succession. Le choix de la méthode impacte le montant de l’actif successoral et les taxes dues par les héritiers.

Le forfait mobilier de 5 %

C’est la solution par défaut appliquée par l’administration fiscale en l’absence d’inventaire. Elle consiste à estimer que les meubles meublants valent 5 % de la valeur brute de tous les autres biens de la succession, incluant l’immobilier, les comptes bancaires et les véhicules. Si le patrimoine total s’élève à 400 000 €, le fisc considère d’office que les meubles valent 20 000 €, même s’ils sont vétustes.

L’inventaire notarié : l’alternative stratégique

L’inventaire est un acte authentique dressé par un notaire, souvent assisté d’un commissaire-priseur. Il permet de lister chaque objet et de lui attribuer une valeur « prisante », correspondant à sa valeur de vente probable. Cette démarche est avantageuse lorsque le logement contient des meubles anciens sans grande valeur marchande ou si le patrimoine immobilier est important, car la valeur réelle du mobilier est souvent inférieure au forfait de 5 %.

L’inventaire documente l’état de vétusté ou l’absence de pièces de collection, protégeant ainsi les héritiers contre une taxation arbitraire. Cette procédure permet d’ajuster l’assiette fiscale au plus près de la réalité économique, évitant que des objets sans valeur financière ne pèsent sur le budget des successeurs.

Le prix de vente publique

Si les meubles sont vendus aux enchères publiques dans les deux ans suivant le décès, c’est le prix de vente net qui doit être déclaré. Si cette vente intervient après le dépôt de la déclaration de succession, une déclaration rectificative permet d’ajuster les droits payés.

Tableau comparatif : Forfait vs Inventaire

Le tableau ci-dessous résume les critères de choix pour aider les héritiers à prendre la décision la plus rentable selon leur situation.

| Critère | Forfait de 5 % | Inventaire Notarié |

|---|---|---|

| Simplicité | Maximale (automatique) | Nécessite un acte et un expert |

| Coût | Gratuit | Honoraires du notaire et de l’expert |

| Avantage fiscal | Rare, sauf si mobilier de luxe | Souvent élevé pour les patrimoines moyens |

| Sécurité juridique | Incontestable | Protège contre les litiges familiaux |

Quand l’inventaire devient-il obligatoire ?

Si le choix est souvent libre, la loi impose l’établissement d’une liste précise et certifiée des biens meubles dans des contextes particuliers.

Présence d’héritiers protégés ou absents

Lorsqu’un héritier est mineur ou sous un régime de protection juridique, comme une tutelle ou une curatelle, l’inventaire est systématiquement requis. Cette mesure protège le patrimoine de la personne vulnérable en s’assurant qu’aucun bien ne soit détourné ou sous-estimé lors du partage. Il en va de même si l’un des héritiers ne peut être présent ou représenté lors des opérations de succession.

L’acceptation à concurrence de l’actif net

Si les héritiers craignent que les dettes du défunt ne dépassent la valeur de ses biens, ils peuvent opter pour « l’acceptation à concurrence de l’actif net ». Dans ce cas, un inventaire est obligatoire pour figer la consistance de la succession et prouver que les héritiers ne s’enrichissent pas au détriment des créanciers. Cet acte doit être déposé au greffe du tribunal judiciaire.

Conseils pratiques pour optimiser la déclaration de succession

Pour gérer la liste des meubles meublants, quelques réflexes permettent d’éviter des erreurs coûteuses ou des tensions familiales.

Anticiper le coût de l’acte

Un inventaire coûte généralement entre 500 € et 1 500 €, incluant les émoluments du notaire et l’intervention d’un commissaire-priseur. Avant de le commander, calculez si l’économie de droits de succession générée par la baisse de la valeur mobilière est supérieure au coût de l’acte. En dessous d’un actif successoral de 150 000 €, le forfait est souvent plus simple, sauf si le logement est quasiment vide.

La preuve par les assurances

Le fisc peut utiliser vos contrats d’assurance habitation pour contester une évaluation trop basse. Si le défunt assurait son mobilier pour 100 000 €, il sera difficile de justifier d’un inventaire à 5 000 € sans explications solides. Vérifiez la cohérence entre les contrats d’assurance et la déclaration fiscale.

Le cas des résidences secondaires

Le forfait de 5 % s’applique à l’ensemble de la succession, incluant les meubles de la résidence principale et de la résidence secondaire. Si cette dernière est peu meublée, l’inventaire global est souvent la solution la plus économique. Notez que les meubles situés à l’étranger obéissent parfois à des règles fiscales locales différentes, selon les conventions internationales.

La gestion des meubles meublants demande une analyse fine de la composition du patrimoine. Si le forfait offre une simplicité administrative, l’inventaire reste l’outil de précision pour réduire l’imposition globale et assurer une répartition équitable entre les proches, tout en respectant le cadre légal du Code civil et du fisc.

Articles qui pourraient vous intéresser :

Signes de cambriolage roumain à connaître pour protéger votre logement

Signes de cambriolage roumain à connaître pour protéger votre logement

Calcul fermette comble aménageable : méthodes, charges et sections

Calcul fermette comble aménageable : méthodes, charges et sections

Plan de fourgon : comment concilier ergonomie, répartition des charges et normes VASP ?

Plan de fourgon : comment concilier ergonomie, répartition des charges et normes VASP ?

Prix d’une cheminée suspendue : pourquoi le conduit et la pose doublent souvent la facture

Prix d’une cheminée suspendue : pourquoi le conduit et la pose doublent souvent la facture